甲公司是一家制造业企业,主要生产和销售A产品。根据客户要求,公司也承接将A产品继续加工成B产品的订单。A产品市场售价210元/件,B产品市场售价350元/件。

公司设有两个分部,第一分部生产A产品,按品种法计算成本。直接材料在开工时一次性投入,直接人工成本、制造费用随加工进度陆续发生。月末采用约当产量法(先进先出法)分配完工产品和在产品成本。A产品完工后,转入产成品库,采用先进先出法计算销货成本。

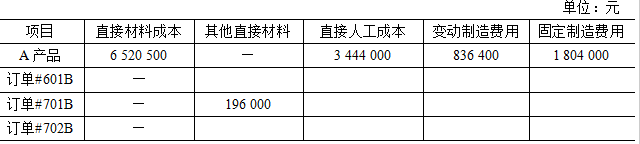

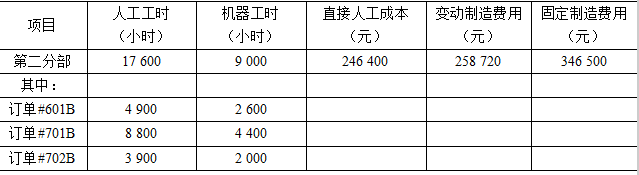

第二分部根据客户订单将A产品继续加工成B产品,一件B产品消耗一件A产品,按订单法计算成本。第二分部可从产成品库领用A产品,也可以外购。A产品在开工时一次性投入,其他直接材料于本车间加工程度达50%时一次性投入。A产品和其他直接材料按订单分别领用,可直接计入订单成本;直接人工成本、变动制造费用按直接人工工时分配,固定制造费用按机器工时分配,计入订单成本。

甲公司为了激励第一、二分部对企业利润作出的贡献,将其分别设定为“利润中心”。为评价各利润中心的经营业绩,第二分部领用A产品按内部转移价格200元/件计价。

2023年7月相关资料如下:

(1)月初在产品成本数据。

(2)A产品月初在产品15 000件,平均加工程度40%;本月投产81 000件,完工80 000件;月末在产品16 000件,平均加工程度50%。订单#601B月初在产品10 000件,平均加工程度55%,月末全部完工;订单#701B本月投产8 000件,领用A产品8 000件,本月全部完工;订单#702B本月投产12 000件,领用A产品12 000件,月末均未完工,平均加工程度30%。

(3)本月生产费用。

(4)本月第二分部工时与间接生产费用。

(5)本月第一分部对外销售A产品62 000件,转入下一车间继续加工20 000件。A产品完工产品月初库存10 000件,成本l 500 000元。第一分部对外销售A产品,每件销售佣金提成17.3元。