4. 企业取得长期股权投资时,实际支付的价款中包含的已宣告但尚未发放的现金股利应计入( )

5. 下列各项中,属于会计信息质量要求的是( )

6. 企业自行研发无形资产时,研究阶段的支出应( )

7. 固定资产折旧方法中,年折旧率递减的是( )

8. 企业发生的下列支出中,属于资本性支出的是( )

假设市场属于完全竞争市场,第一分部A产品无剩余产能,两个分部都可以接受的A产品内部转移定价金额的合理区间是多少?目前200元/件的定价是否合理?

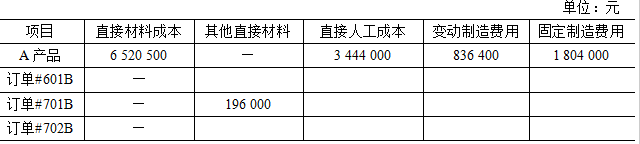

甲公司是一家制造业企业,主要生产和销售A产品。根据客户要求,公司也承接将A产品继续加工成B产品的订单。A产品市场售价210元/件,B产品市场售价350元/件。

公司设有两个分部,第一分部生产A产品,按品种法计算成本。直接材料在开工时一次性投入,直接人工成本、制造费用随加工进度陆续发生。月末采用约当产量法(先进先出法)分配完工产品和在产品成本。A产品完工后,转入产成品库,采用先进先出法计算销货成本。

第二分部根据客户订单将A产品继续加工成B产品,一件B产品消耗一件A产品,按订单法计算成本。第二分部可从产成品库领用A产品,也可以外购。A产品在开工时一次性投入,其他直接材料于本车间加工程度达50%时一次性投入。A产品和其他直接材料按订单分别领用,可直接计入订单成本;直接人工成本、变动制造费用按直接人工工时分配,固定制造费用按机器工时分配,计入订单成本。

甲公司为了激励第一、二分部对企业利润作出的贡献,将其分别设定为“利润中心”。为评价各利润中心的经营业绩,第二分部领用A产品按内部转移价格200元/件计价。

2023年7月相关资料如下:

(1)月初在产品成本数据。

(2)A产品月初在产品15 000件,平均加工程度40%;本月投产81 000件,完工80 000件;月末在产品16 000件,平均加工程度50%。订单#601B月初在产品10 000件,平均加工程度55%,月末全部完工;订单#701B本月投产8 000件,领用A产品8 000件,本月全部完工;订单#702B本月投产12 000件,领用A产品12 000件,月末均未完工,平均加工程度30%。

(3)本月生产费用。

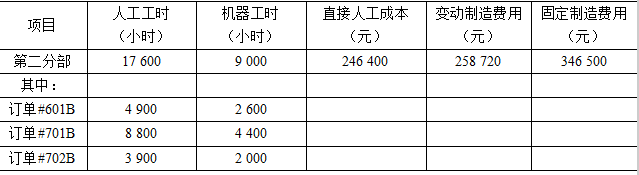

(4)本月第二分部工时与间接生产费用。

(5)本月第一分部对外销售A产品62 000件,转入下一车间继续加工20 000件。A产品完工产品月初库存10 000件,成本l 500 000元。第一分部对外销售A产品,每件销售佣金提成17.3元。

假设无其他费用,分别计算7月第一、二分部部门营业利润。

甲公司是一家制造业企业,主要生产和销售A产品。根据客户要求,公司也承接将A产品继续加工成B产品的订单。A产品市场售价210元/件,B产品市场售价350元/件。

公司设有两个分部,第一分部生产A产品,按品种法计算成本。直接材料在开工时一次性投入,直接人工成本、制造费用随加工进度陆续发生。月末采用约当产量法(先进先出法)分配完工产品和在产品成本。A产品完工后,转入产成品库,采用先进先出法计算销货成本。

第二分部根据客户订单将A产品继续加工成B产品,一件B产品消耗一件A产品,按订单法计算成本。第二分部可从产成品库领用A产品,也可以外购。A产品在开工时一次性投入,其他直接材料于本车间加工程度达50%时一次性投入。A产品和其他直接材料按订单分别领用,可直接计入订单成本;直接人工成本、变动制造费用按直接人工工时分配,固定制造费用按机器工时分配,计入订单成本。

甲公司为了激励第一、二分部对企业利润作出的贡献,将其分别设定为“利润中心”。为评价各利润中心的经营业绩,第二分部领用A产品按内部转移价格200元/件计价。

2023年7月相关资料如下:

(1)月初在产品成本数据。

(2)A产品月初在产品15 000件,平均加工程度40%;本月投产81 000件,完工80 000件;月末在产品16 000件,平均加工程度50%。订单#601B月初在产品10 000件,平均加工程度55%,月末全部完工;订单#701B本月投产8 000件,领用A产品8 000件,本月全部完工;订单#702B本月投产12 000件,领用A产品12 000件,月末均未完工,平均加工程度30%。

(3)本月生产费用。

(4)本月第二分部工时与间接生产费用。

(5)本月第一分部对外销售A产品62 000件,转入下一车间继续加工20 000件。A产品完工产品月初库存10 000件,成本l 500 000元。第一分部对外销售A产品,每件销售佣金提成17.3元。

分别计算第二分部B产品订单#601和订单#701的总成本和单位成本(提示:领用的A产品按内部转移价格200元/件计价)。

甲公司是一家制造业企业,主要生产和销售A产品。根据客户要求,公司也承接将A产品继续加工成B产品的订单。A产品市场售价210元/件,B产品市场售价350元/件。

公司设有两个分部,第一分部生产A产品,按品种法计算成本。直接材料在开工时一次性投入,直接人工成本、制造费用随加工进度陆续发生。月末采用约当产量法(先进先出法)分配完工产品和在产品成本。A产品完工后,转入产成品库,采用先进先出法计算销货成本。

第二分部根据客户订单将A产品继续加工成B产品,一件B产品消耗一件A产品,按订单法计算成本。第二分部可从产成品库领用A产品,也可以外购。A产品在开工时一次性投入,其他直接材料于本车间加工程度达50%时一次性投入。A产品和其他直接材料按订单分别领用,可直接计入订单成本;直接人工成本、变动制造费用按直接人工工时分配,固定制造费用按机器工时分配,计入订单成本。

甲公司为了激励第一、二分部对企业利润作出的贡献,将其分别设定为“利润中心”。为评价各利润中心的经营业绩,第二分部领用A产品按内部转移价格200元/件计价。

2023年7月相关资料如下:

(1)月初在产品成本数据。

(2)A产品月初在产品15 000件,平均加工程度40%;本月投产81 000件,完工80 000件;月末在产品16 000件,平均加工程度50%。订单#601B月初在产品10 000件,平均加工程度55%,月末全部完工;订单#701B本月投产8 000件,领用A产品8 000件,本月全部完工;订单#702B本月投产12 000件,领用A产品12 000件,月末均未完工,平均加工程度30%。

(3)本月生产费用。

(4)本月第二分部工时与间接生产费用。

(5)本月第一分部对外销售A产品62 000件,转入下一车间继续加工20 000件。A产品完工产品月初库存10 000件,成本l 500 000元。第一分部对外销售A产品,每件销售佣金提成17.3元。

简要说明弹性预算业绩报告的优点。

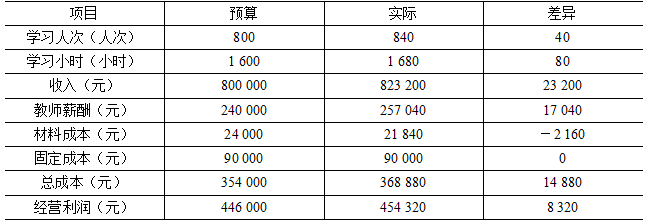

4,甲艺术中心提供美术艺考一对一授课服务,2023年收费标准为每次课1 000元,每次课2小时。艺术中心按照授课教师资历和授课水平发放薪酬,每小时薪酬100~200元,平均薪酬标准每小时150元。艺术中心免费提供画纸、颜料等材料,平均耗材标准每小时15元。艺术中心月固定成本90 000元。2023年7月预计有800学习人次,实际有840学习人次。

艺术中心使用标准成本进行预算管理。会计部门每月将实际利润和预算利润进行比较,编制业绩报告,并将此报告发给招生、教务等责任部门,据此进行差异分析和业绩评价。据现行内部管理制度规定,招生部门负责招生,根据艺术中心确定的优惠政策对团体客户提供优惠,对收入负责;教务部门负责授课教师及上课时间安排、美术耗材的采购和使用,对成本负责;收费优惠政策和教师课酬标准由艺术中心确定。

2023年7月会计部门提供的业绩报告如下: